El debate que se ha generado recientemente sobre el tema pensional a raíz de las propuestas de candidatos presidenciales nos recuerda no solo lo complejo que es nuestro sistema pensional, sino también, la urgencia de encontrar propuestas viables y equitativas para reformarlo. Más allá de las diferentes posiciones políticas, todos los colombianos estamos de acuerdo con que el sistema de protección para la vejez no funciona como debería funcionar, cubre a muy pocas personas y es sumamente desigual: deja a millones de adultos mayores sin aseguramiento, mientras que paga millonarias pensiones a una minoría. Como consecuencia, somos el país de América Latina con la mayor tasa de pobreza en adultos mayores, y tenemos a casi el 95% de los trabajadores del campo sin pensión[1]. Rediseñar el sistema pensional colombiano es urgente.

Entender el sistema

El debate debe empezar por entender el “Sistema de Protección para la Vejez”, el cual tienetres componentes. El primero es Colombia Mayor, un programa de subsidios para las personas de la tercera edad más pobres, que brinda un subsidio mensual de $80.000, y beneficia a casi 1.7 millones de personas. El segundo componente son los Beneficios Económicos Periódicos (BEPS), dirigido a quienes ganan menos de un salario mínimo y no logran cotizar a pensión, por lo cual se les brinda una alternativa para hacer ahorros flexibles, que se devuelven al llegar a la tercera edad, junto con una “bonificación” del Estado[2]. Finalmente, el tercer componente es el sistema de pensiones contributivas[3], en el cual existen dos regímenes, uno público (el Régimen de Prima Media – RPM), y uno privado (el Régimen de Ahorro Individual con Solidaridad -RAIS). Los dos regímenes compiten entre sí por vincular a los trabajadores formales que cotizan mensualmente para obtener su pensión al llegar a la edad de jubilación (57 años para mujeres y 62 para hombres). Este formato, de tener dos regímenes compitiendo entre sí, solo existe en dos países en el mundo: Colombia y Perú.

Cada régimen opera de manera diferente. El público es administrado por Colpensiones y está basado en una bolsa común a la que cotizan todos los trabajadores activos y entrega las prestaciones a los pensionados a partir de una fórmula establecida. En cambio, el régimen privado es administrado por fondos de pensiones, y funciona como cuentas de ahorro individual, a las que cada trabajador contribuye a lo largo de su vida.El requisito de semanas mínimas para lograr la pensión varía entre ambos regímenes. En el público son 1.300 semanas (25 años), mientras que, en el privado, se requiere alcanzar un ahorro mínimo que depende de las características y contribuciones de cada persona[4].

Una segunda diferencia entre los regímenes son los montos de pensión para quienes logran pensionarse. Estos son más altos en el régimen público (a excepción del caso de los trabajadores de bajos ingresos, donde la pensión es igual[5]). Finalmente, existen diferencias para las personas que no logran pensionarse, y a quienes, por tanto, se les devuelve su ahorro. En el régimen privado, dicho ahorro se devuelve con un rendimiento financiero; en el público, no[6]. En otras palabras, el régimen público otorga mejores pensiones, pero para quienes no alcanzan a pensionarse, el privado genera un mayor monto a la hora dedevolver el ahorro.

Las inequidades del sistema

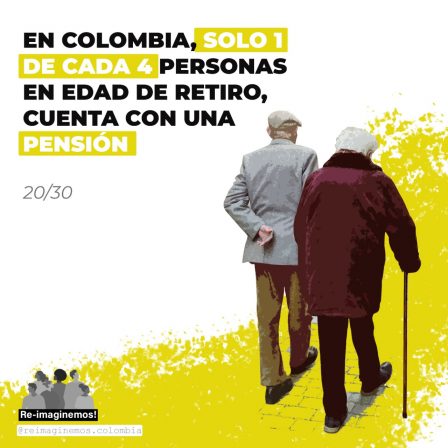

Una primera desigualdad del sistema de protección a la vejez se deriva de que este deja sin protección a una parte importante de la población. Solo 1 de cada 4 personas en edad de retiro, cuenta con una pensión[7]. Esto ocurre, entre otros, porque el sistema está segmentado y termina atendiendo a dos extremos: a los más pobres, les ofrece un pequeño subsidio (Colombia Mayor); y a los trabajadores formales que logran cumplir los requisitos para pensión, les ofrece una pensión. Las personas que quedan entre ambos extremos no reciben una protección para la vejez; bien sea por ser trabajadores que ganan poco, pero no clasifican como pobres (y, por tanto, no reciben Colombia Mayor); o bien porque,aunque intentaron, no alcanzan a completar los requisitos para pensión, y, solo logran obtener la devolución del monto ahorrado (que, al no ser un ingreso mensual permanente, no puede considerarse como protección económica a la vejez).

Ahora, el sistema de pensiones contributivo es inequitativo esencialmente por dos razones. En primer lugar, por el tipo de personas que logra recibir una pensión. El 44% de las personas que se pensionan son del 20% más rico de la población, mientras que la mitad más pobre de la población solo constituye el 23% de los pensionados[8]. Es decir, las personas pensionadas son mayoritariamente personas de altos ingresos, que tenían trabajos formales e ingresos suficientes para realizar aportes de manera permanente, logrando cumplir los requisitos para pensionarse. Esto evidencia cómo las inequidades del sistema laboral, donde 65% de los trabajadores son informales, se terminan traduciendo en inequidades en el sistema pensional.

Una segunda desigualdad se deriva de las disparidades en los subsidios a las pensiones. El Estado otorga más subsidios a las pensiones más altas: el 80% de los subsidios al sistema pensional lo recibe el 20% más rico de la población. En cambio, en el caso delos trabajadores más pobres, que no alcanzan a cumplir los requisitos para pensionarse, el Estado recibe su ahorro pensional durante años, y luego se los devuelve sin intereses. Es decir, estas personasterminanprestándole plata a largo plazo al Estado, a tasa de interés cero.

También existen profundas desigualdades que tienen que ver con el género y el territorio. Las mujeres colombianas terminan, en la práctica, teniendo una menor probabilidad de pensionarse. Esto se debe, entre otros,a las desigualdades del mercado laboral, que llevan a las mujeres a puestos más inestables, más informales y con menores salarios, haciendo que les sea más difícil cotizar a pensión. Además, dado que las mujeres se pensionan a los 57 años, y no a los 62, tienen menos tiempo para cumplir las semanas y montos requeridos para pensionarse[9].

En cuanto a las desigualdades territoriales, tenemos un sistema pensional que no está diseñado para responder a la forma como trabaja el trabajador rural, enfrentando ingresos volátiles que dependen de las temporadas de cosecha, las condiciones climáticas, y del trabajo por jornales. Esto hace muy difícil que los trabajadores rurales tengan ingresos suficientes para aportar a pensión todos los meses, resultando en que casi la totalidad de los trabajadores rurales quedanexcluidos del sistema pensional.

¿Qué hacer?

Lo primero, es reconocer que más allá de las posiciones políticas, el país necesita urgentemente una reforma pensional. Desde la academia ya se han propuesto alternativas técnicas y realizables. Por ejemplo, Fedesarrollo tiene una propuesta Multipilar que hace que los dos regímenes de pensiones se complementen en lugar de competir entre ellos. Esta propuesta convierte el régimen público en un pilar básico, al que todos los trabajadores (pobres y ricos) cotizan por un salario mínimo. Quienes logren cotizar por más, ahorrarían el excedente enuna cuenta individual en el régimen privado. Cuando la persona se pensione, el Estado le aportaría hasta un salario mínimo a los pensionados más pobres, y aportaría menos a los pensionados más ricos, haciendo del sistema menos inequitativo. El resto de la pensión la obtendría cada pensionado de su cuenta de ahorro pensional individual. La propuesta plantea lo mismo para volver complementarios Colombia Mayor y los BEPS: el primero brindaríaun beneficio básico, y el segundo el ingreso adicional proveniente de los ahorros propios.

Otra necesidad para reducir la desigualdad en la protección económica a la vejezes adaptar los mecanismos de ahorro y pensión a las realidades del mercado laboral. Nuestro sistema pensional no puede seguir diseñado para los empleados formales que tienen ingresos estables y suficientemente altos para cotizar, pues la mayoría de trabajadorescolombianos no tienen estas condiciones laborales. Por eso, programas flexibles de ahorro, como los BEPS, tienen un gran potencial. Por su parte, es clave mejorar la información que existe sobre el sistema pensional, pues si las personas no lo entendemos, no podremos ahorrar de la manera que mejor se adapte a nuestras necesidades.

En últimas, sin una reforma pensional, se seguirán ampliando las desigualdades de ingresos en Colombia. Invitamos a políticos, expertos y a las personas del común, a demandar una reforma técnica y consensuada que nos permita re-imaginar una Colombia menos desigual. Buscando contribuir a esta reflexión, Mayra elaboró un Stop Motion a partir de tres libros ilustrados pop-up, con preguntas que todos deberíamos hacernos. Conócelo acá.

Este escrito hace parte de una serie de 30 columnas reflexionando sobre 30 diferentes formas de desigualdad en Colombia que publicamos semanalmente los lunes. Las columnas fueron escritas a partir de un proceso de diálogo entre 150 jóvenes académicos, artistas, activistas, víctimas y demás personas de diferentes perfiles y saberes. Este proyecto se llama Re-imaginemos, y es una carta abierta invitándonos a hablar, cuestionar y reimaginar las desigualdades.

Síguenos en IG @reimaginemos.colombia o Twitter @reimaginemos para leer nuestras columnas semanales, oír nuestro podcast y conocer las piezas artísticas que elaboramos semana a semana.

Coautores: David Forero, economista doctorado en historia e investigador de Fedesarrollo; Yanira Oviedo, economista experta en seguridad social; Mayra Moreno, artista plástica chocoana; Diana Medina, abogada santandereana especialista en derecho de familia; Diana Parra, abogada santandereana especialista en seguridad social.

Editora: @Allison_Benson_

[1]Misión Colombia Envejece (2015). Bosch (2018).

[2]El Estado se compromete a hacer una contribución de 2 pesos por cada 10 ahorrados

[3]Se podría añadir también el Ahorro Previsional Voluntario, fomentado a través de beneficios tributarios. Sin embargo, este es relativamente pequeño y se concentra en la población de altos ingresos.

[4] En el RAIS existe un mecanismo de solidaridad que permite a un grupo de personas que cumplen con requisitos adicionales, pensionarse con 1.150 semanas.

[5]Para trabajadores con un ingreso promedio menor a 1,6 salarios mínimos, la pensión en ambos regímenes es igual a 1 salario mínimo.

[6] Solo se ajusta por la inflación, pero no retorna un interés

[7]Bosch et al. (2015). Diagnóstico del Sistema Previsional Colombiano y opciones de Reforma.

[8]Bosch et al. (2015). Diagnóstico del Sistema Previsional Colombiano y opciones de Reforma.

[9]Es importante tener en cuenta que 57 años es la edad mínima, y es posible seguir cotizando más años para completar los requisitos. No obstante, esto representa una “barrera” en el imaginario para las mujeres, que las hace menos propensas a cotizar a pensión.